Actualités sur les startups et les investissements en capital-risque pour le lundi 29 juin 2026 : croissance des infrastructures AI, levées de fonds majeures, fenêtres IPO, Chine, Inde, deeptech et signaux clés pour les investisseurs

Le marché mondial du capital-risque entre dans la dernière semaine de juin 2026 dans un état de forte, mais de plus en plus inégale reprise. Les startups liées à l'intelligence artificielle, aux infrastructures de calcul, à la robotique, aux technologies spatiales et aux semi-conducteurs continuent d'attirer la majorité des capitaux. Cependant, les investisseurs se posent de plus en plus la question non pas de savoir s'il y a une croissance, mais de la durabilité des évaluations actuelles et de l'endroit où se situe la frontière entre la rupture technologique et une nouvelle bulle d'investissement.

Pour les fonds de capital-risque, les bureaux familiaux et les investisseurs institutionnels, le thème clé du lundi 29 juin 2026 est la concentration de capital dans les infrastructures AI et la croissance de la demande de liquidités via des IPO. Après un premier trimestre record, de grands tours de finance AI et un regain d'intérêt pour les offres publiques, le marché reste ouvert aux entreprises solides, mais devient nettement plus exigeant en matière d'économie unitaire, de qualité des revenus et de capacité des startups à transformer l'engouement technologique en bénéfices durables.

Marché du capital-risque : le capital est de retour, mais se répartit de manière très sélective

La principale tendance de 2026 est le retour d’un capital important dans les investissements en capital-risque, mais pas dans un format large traditionnel. Alors que par le passé, l'argent était réparti sur de nombreux secteurs, une part significative du financement se concentre désormais autour d'un nombre restreint de domaines : intelligence artificielle, infrastructures AI, robotique, technologies de défense, espace, puces et logiciels d'entreprise.

Selon les évaluations sectorielles, le financement en capital-risque a atteint des niveaux record au premier trimestre 2026, les startups AI étant les principaux bénéficiaires des capitaux. Cela signifie que le marché du capital-risque s'est formellement rétabli, mais la reprise s'est avérée asymétrique : les entreprises les plus solides obtiennent des méga-tours, tandis que les startups sans avantages technologiques clairs, revenus ou acheteurs stratégiques font face à des négociations plus difficiles.

- Les fonds de croissance entrent plus activement dans les stades avancés s'ils voient une perspective d'IPO ou de vente stratégique.

- Les investisseurs Seed et Series A évaluent plus prudemment les projets sans monétisation prouvée.

- Les investisseurs corporatifs intensifient leur intérêt pour les startups capables de combler les lacunes technologiques dans l'AI, la cybersécurité et la fabrication.

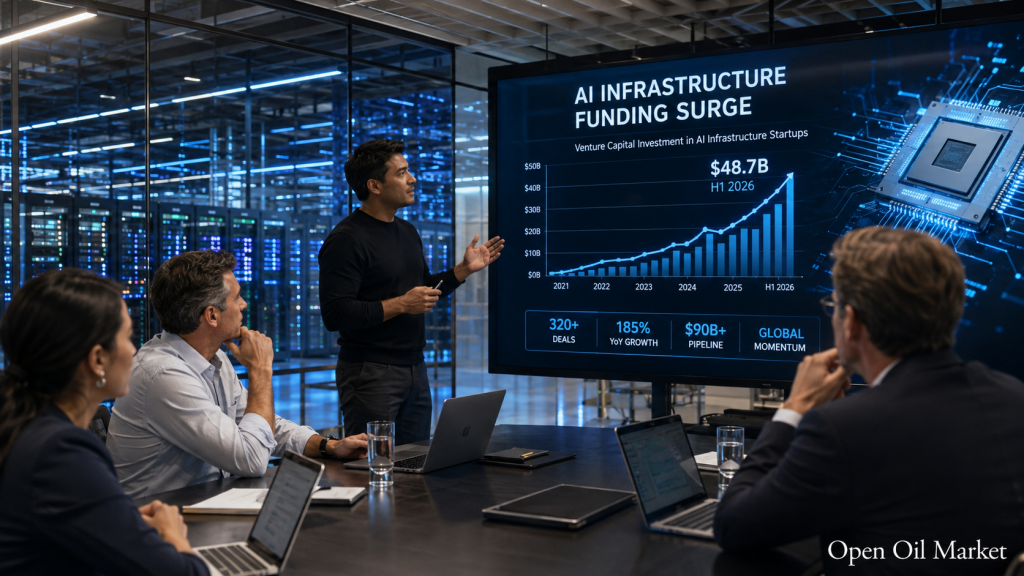

Les infrastructures AI restent le pôle d'attraction du capital-risque

L'intelligence artificielle reste le principal moteur des investissements en capital-risque, mais le focus du marché se déplace progressivement des modèles universels vers les infrastructures. Les investisseurs recherchent des entreprises générant des revenus grâce aux calculs, à l'optimisation de l'inférence, aux centres de données, aux infrastructures réseau, au stockage de données, aux outils pour les agents AI et à la sécurité d'entreprise.

Un événement marquant de juin a été l'intérêt pour Baseten — une entreprise d'infrastructure AI dans le segment de l'inférence. Selon des sources du marché, la startup est proche de finaliser un important tour avec une évaluation allant jusqu'à 13 milliards de dollars, soulignant l'ampleur de la demande pour des solutions permettant aux entreprises de lancer plus rapidement et moins cher des produits AI. Simultanément, cet exemple illustre le risque de surchauffe : l'évaluation de telles entreprises augmente plus rapidement que le marché ne peut vérifier la durabilité de leurs revenus.

Pour les investisseurs en capital-risque, cela crée un nouveau dilemme. D’une part, les infrastructures AI deviennent l’analogue d'un « système énergétique » de l'économie numérique. D'autre part, une concurrence excessive pour les meilleures affaires entraîne des structures de tours complexes, des prix d'entrée variés pour les investisseurs et des attentes accrues en matière de croissance future.

Nouveaux licornes : Inde, États-Unis et compétition mondiale pour la souveraineté AI

L'une des signaux internationaux importants reste la montée des champions nationaux de l'AI. La startup indienne Sarvam a levé 234 millions de dollars avec une évaluation d'environ 1,5 milliard de dollars et est devenue une nouvelle licorne AI. Pour le marché, cela ne représente pas simplement un autre tour majeur, mais une confirmation d'une tendance plus large : les États et les grandes entreprises s'efforcent de contrôler les technologies AI essentielles, les modèles de langage, les capacités de calcul et les données locales.

Les investissements en capital-risque se croisent de plus en plus avec la politique industrielle. Les startups dans le domaine de l'intelligence artificielle, de la robotique, des semi-conducteurs et des technologies spatiales obtiennent un avantage non seulement grâce à leur produit, mais aussi en raison de leur importance stratégique pour les économies nationales.

- India renforce ses positions dans l’AI appliqué et les modèles de langage locaux.

- Les États-Unis maintiennent leur leadership dans l'AI de pointe, les infrastructures et les grandes entreprises technologiques privées.

- La Chine accélère son soutien à l'AI, aux puces, à la robotique et aux "industries du futur".

- L'Europe mise sur l'AI industriel, la réglementation et le deeptech.

Marché du capital-risque chinois : "industries du futur" et risque de bulle

La Chine devient l'une des régions les plus actives du marché du capital-risque en juin 2026. Le soutien aux startups dans des secteurs stratégiques — espace, technologies quantiques, fusion nucléaire, robotique, semi-conducteurs, AI et interfaces cerveau-ordinateur — a conduit à une forte augmentation de l'activité des fonds. Les investissements en private equity et capital-risque en Chine ont augmenté de près de 60% au cours des cinq premiers mois de l'année, et de nouveaux fonds de capital-risque ont déjà levé plus de capitaux que pendant toute l'année précédente.

Pour les investisseurs mondiaux, cela envoie un signal ambigu. D'un côté, le marché chinois offre à nouveau d'importantes opportunités d'investissement dans le deeptech et les innovations industrielles. D'un autre côté, une hausse trop rapide des évaluations crée un risque de surchauffe, notamment dans les entreprises sans revenus, où l'histoire d'investissement repose sur de futurs contrats gouvernementaux, des promesses technologiques et une IPO attendue.

Les secteurs les plus intéressants pour les fonds restent :

- l'espace commercial et l'infrastructure satellite;

- la robotique et l'AI incarnée;

- les puces de mémoire et les processeurs AI spécialisés;

- les technologies quantiques et le calcul photonique;

- les startups de fabrication pour serveurs AI et centres de données.

Fenêtre IPO : le marché public redevient important pour les sorties en capital-risque

Le redémarrage des IPO reste le deuxième facteur le plus significatif après le boom AI. Les fonds de capital-risque ont attendu plusieurs années la reprise de la liquidité, et maintenant le marché public redevient un véritable canal de sortie. Le succès de grandes introductions en bourse technologiques et d'infrastructures crée des repères pour les entreprises privées, mais les investisseurs ne sont plus prêts à acheter toute croissance sans analyser la rentabilité.

Lime, soutenue par Uber, se prépare à une IPO aux États-Unis avec une évaluation allant jusqu’à 1,66 milliard de dollars. L’entreprise opère dans 230 villes et 29 pays, mais demeure un exemple complexe de startup de consommation : la taille est là, les revenus sont là, mais l'activité dépend de la saisonnalité, de la réglementation, des coûts des actifs et des autorisations municipales. Par conséquent, l'introduction en bourse de Lime sera un test important de la demande pour les startups en dehors du secteur AI.

Une attention particulière se porte sur OpenAI : l'entreprise, selon des sources du marché, pourrait reporter son introduction en bourse jusqu'à l'année prochaine. C'est un signal important pour toute l'industrie. Même les plus grandes entreprises AI cherchent à choisir prudemment le moment de leur introduction en bourse pour éviter de se retrouver dans une fenêtre de forte volatilité et de consolider leur évaluation avant de passer à l'étape suivante de leur croissance.

M&A et investissements stratégiques : les entreprises achètent des technologies, pas seulement des revenus

Dans un contexte d'évaluations élevées et de manque de liquidités, les transactions M&A deviennent un outil de plus en plus important pour l'écosystème du capital-risque. Les grandes entreprises technologiques, les groupes industriels et les entreprises de défense regardent de plus en plus vers les startups comme un moyen d'accéder rapidement à des technologies, équipes et propriété intellectuelle.

Les directions les plus probables de consolidation pour le second semestre 2026 sont :

- Infrastructure AI — acquisition de sociétés réduisant les coûts de calcul et d'inférence.

- Cybersécurité — transactions autour de la protection des agents AI, des données et des contours d'entreprise.

- AI industriel — intégration des startups dans l'énergie, la production, la logistique et le secteur de la défense.

- Fintech — consolidation des services de paiement, de crédit et B2B.

- Espace et robotique — acquisitions d'équipes possédant des compétences d'ingénierie uniques.

Europe et marchés émergents : mise sur l'AI industriel et les champions locaux

Le marché du capital-risque européen montre une dynamique plus modérée que celle des États-Unis et de la Chine, mais sa structure devient qualitativement plus intéressante. Il y a plus d'attention portée à l'AI industriel, à la robotique, aux technologies climatiques, à l'énergie, à la cybersécurité et aux logiciels d'entreprise. Pour les fonds, cela représente un modèle moins spéculatif, mais potentiellement plus durable : les startups vendent plus souvent des solutions à des clients d'entreprise et s'intègrent dans des chaînes de production réelles.

Les marchés émergents deviennent également plus visibles. L'Inde renforce ses positions dans l'AI et le fintech, l'Asie du Sud-Est attire des capitaux dans le commerce numérique, les services B2B et l'automatisation des communications client, et le Moyen-Orient continue d'utiliser le capital souverain pour établir des hubs technologiques. Pour les investisseurs en capital-risque, cela signifie une expansion de la géographie des transactions, mais cela requiert également une analyse plus profonde des risques de change, de réglementation et de la qualité des sorties locales.

Ce qui est important pour les investisseurs en capital-risque et les fonds le 29 juin 2026

Le lundi 29 juin 2026 ouvre une semaine durant laquelle les investisseurs évalueront non seulement les nouvelles concernant les nouveaux tours de financement, mais aussi la durabilité de l'ensemble de la structure de capital-risque. Le marché des startups est à nouveau actif, mais les fonds se concentrent entre les mains d'un nombre limité d'entreprises et de secteurs. Cela augmente la concurrence pour les meilleurs actifs tout en augmentant également le risque d’erreurs d'évaluation.

Pour les fonds, les références clés restent :

- Qualité des revenus — les revenus récurrents, les contrats de longue durée et la monétisation prouvée sont plus importants que la croissance présentée.

- Coût des calculs — pour les startups AI, il est crucial de comprendre comment la marge change avec l'échelle.

- Chemin vers la liquidité — les IPO et M&A fonctionnent à nouveau, mais le marché public exige une discipline financière.

- Durabilité réglementaire — surtout dans l'AI, le fintech, la robotique, les technologies de défense et les données.

- Facteur géopolitique — les investissements dans le deeptech dépendent de plus en plus des stratégies nationales et des restrictions sur le capital transfrontalier.

Le tableau final pour l'écosystème mondial des startups reste positif, mais nuancé. Les investissements en capital-risque sont à nouveau en hausse, les infrastructures AI génèrent de nouvelles méga-évaluations, le marché des IPO reprend vie, et les régions émergentes attirent plus d'attention. Cependant, il est d'une importance cruciale pour les investisseurs de rester disciplinés : dans cette nouvelle phase du marché, ce ne sont pas ceux qui achètent simplement le buzz autour de l'intelligence artificielle qui gagneront, mais ceux qui sauront faire la distinction entre les plateformes d'infrastructure du futur et les entreprises surévaluées, dépendantes d'un engouement d'investissement à court terme.