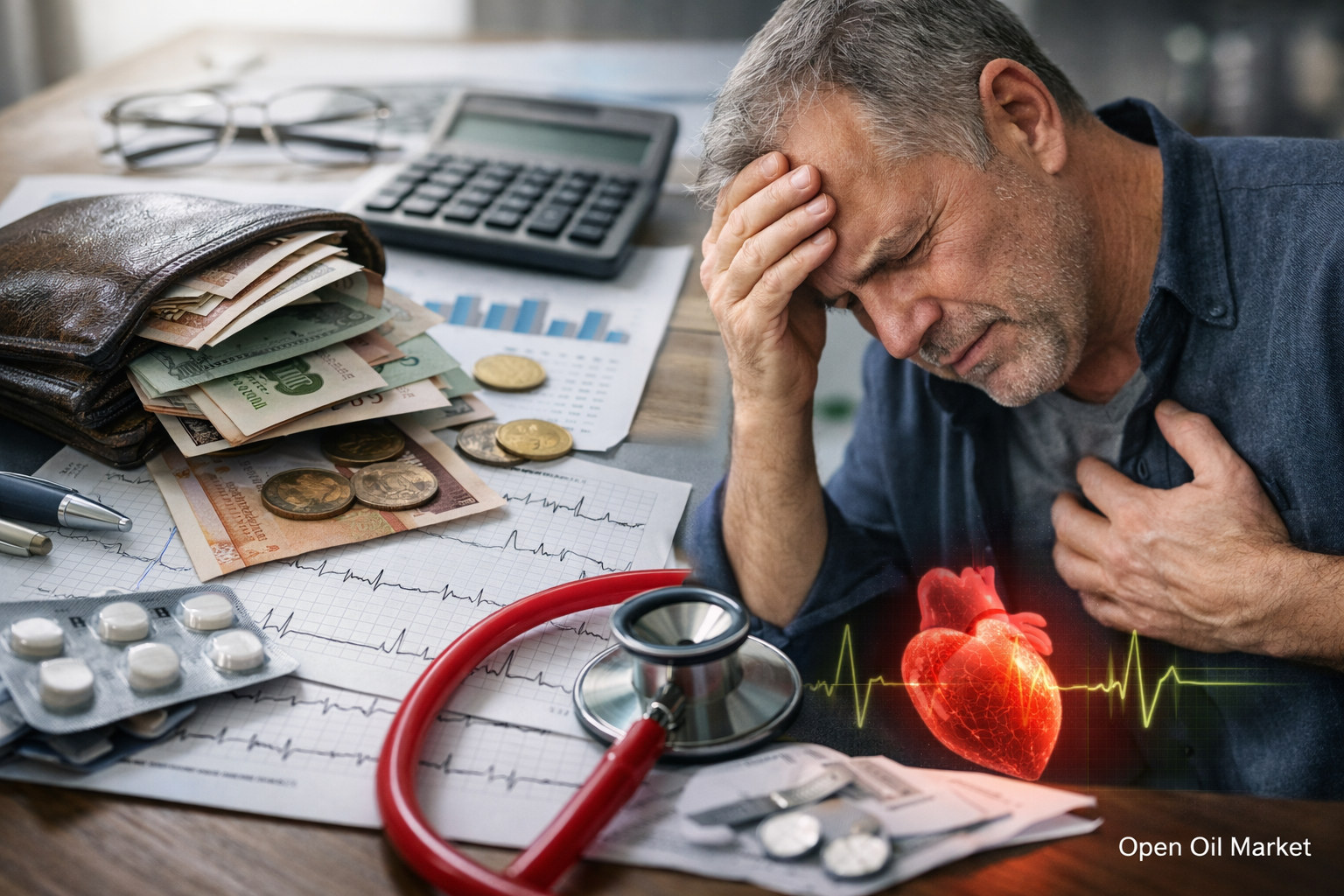

Le stress financier chronique accélère le vieillissement cardiaque et augmente le risque de mortalité plus que les crises cardiaques. Analyse des causes, des mécanismes et des conclusions pratiques pour les investisseurs et la population active.

Le manque de stabilité financière est rarement perçu comme un facteur médical. On le classe parmi les « difficultés de la vie », mais non dans le profil de risque santé. Pourtant, le stress financier chronique — les pensées constantes sur les factures, les dettes, le fonds de sécurité et le salaire de demain — agit sur le cœur non pas comme une secousse ponctuelle, mais comme une charge continue. Pour la population active en Russie et en Europe, cela devient un multiplicateur de risques silencieux : le sommeil se détériore, le fond inflammatoire augmente, la pression artérielle fluctue, et les habitudes se déplacent vers des "anesthésiques" rapides — sucre, alcool, nicotine et heures supplémentaires.

Une nouvelle couche de preuves est apportée par les technologies : l'intelligence artificielle a appris à extraire des signes liés à l'âge biologique du cœur et à la probabilité de résultats défavorables à partir de l'électrocardiogramme (ECG). C'est important pour les investisseurs et les gestionnaires : la santé cardiaque devient un actif gérable, et la littératie financière — un élément de gestion des risques, équivalente en importance à la diversification du portefeuille.

Ce qui a changé : l’IA « lit » l’ECG plus profondément qu’un médecin à l’œil nu

L'électrocardiogramme a été, pendant des décennies, le test de base permettant de fixer la conductivité et le rythme. Mais les modèles modernes d'apprentissage automatique sont capables de détecter dans l'ECG des modèles faibles, statistiquement liés à l'« âge biologique » du cœur et aux risques à long terme. Dans les données publiques sur l'évaluation par IA de « l'âge cardiaque », il est noté que si « l'âge du cœur » calculé est significativement plus élevé que l'âge chronologique, le risque de résultats défavorables (y compris la mortalité toutes causes confondues) peut être considérablement plus élevé — de l'ordre de plusieurs dizaines de pourcents, et dans certaines comparaisons, jusqu'à 60 % en cas de divergence significative des indicateurs.

Le sens pratique clé : le cœur vieillit non seulement à cause du diabète ou de l'hypertension. Il vieillit également à cause de l'environnement — y compris la pression socio-économique et le stress chronique.

Pauvreté et « stress financier » comme facteur de risque de mortalité : que disent les recherches

Au niveau de la population, le lien entre faible revenu, statut socio-économique faible et mortalité cardiovasculaire accrue est confirmé par des méta-analyses et de grandes cohortes. En moyenne, un faible revenu/éducation/un emploi instable sont associés à une probabilité plus élevée d'événements cardiovasculaires et de mortalité, même lorsque l'âge et certains facteurs médicaux sont pris en compte statistiquement.

Une ligne de recherche distincte examine précisément le stress financier : la charge de la dette, l’instabilité des revenus, l'impossibilité de satisfaire les besoins de base. Dans les méta-analyses, le stress financier est lié à une augmentation du risque d'événements cardiovasculaires majeurs. Pour le grand public, cela sonne simplement : « le manque constant d'argent » — ce n'est pas seulement une question de psychologie, mais également de santé cardiaque.

Mécanisme interne : comment le stress chronique accélère le vieillissement cardiaque

Le stress chronique déclenche une chaîne d'événements qui ressemble à un « usure lente » :

- Les hormones de l'anxiété au sommet : l'activité accrue du système nerveux sympathique augmente la fréquence cardiaque et le tonus vasculaire.

- Pression artérielle et variabilité du rythme : le stress détériore le contrôle de la pression et réduit la variabilité du rythme cardiaque — un marqueur des capacités d’adaptation.

- Inflammation : le stress et le manque de sommeil augmentent le fond inflammatoire systémique, accélérant l'athérosclérose.

- Changements de comportement : moins de mouvements, plus de « calories rapides », consommation accrue d’alcool/nicotin, repas tardifs.

- Médecine différée : prévention et examens médicaux sont repoussés « à de meilleurs jours », qui ne viennent pas.

Au total, cela explique pourquoi le stress financier peut avoir un impact équivalent à celui des facteurs de risque traditionnels — surtout s'il dure des années.

« Signaux d’alarme » pour la population active : quand il est temps de réagir

Le stress financier se cache souvent derrière une « fatigue normale ». Mais il existe des marqueurs auxquels les investisseurs et tout gestionnaire devraient faire attention :

- Pression artérielle constamment élevée ou « variations » lors de petits stress.

- Essoufflement lors d'un effort habituel, diminution de l’endurance.

- Troubles du sommeil : endormissement tardif, réveils précoces, « sommeil non réparateur ».

- Palpitations, épisodes de panique, sensation de « compression » dans la poitrine.

- Augmentation de la consommation de stimulants : caféine, nicotine, boissons énergétiques.

Il est important de noter : l'objectif n'est pas l'auto-diagnostic, mais la gestion du risque — tant en finance qu'en santé cardiaque.

Pourquoi cela importe aux investisseurs : la santé comme élément de la stratégie de capital

Pour un investisseur, la discipline financière est un outil compréhensible. Mais la discipline sans ressource mène à l'épuisement : une personne maintient des limites de risque dans le portefeuille, mais vit dans une tension constante. En conséquence, la probabilité de décisions « émotionnelles » augmente — tant dans les investissements que dans le mode de vie.

Conclusion pratique : l'hygiène financière réduit non seulement le risque comportemental, mais aussi le risque physiologique de mortalité. Par conséquent, le « fonds de sécurité », la gestion de la dette et la planification des flux de trésorerie — ce n'est pas une question de comptabilité ennuyeuse, mais de réduction du stress chronique.

Plan 30–60–90 jours : comment réduire le stress financier sans illusions

Si le stress est causé par l'argent, il ne peut pas être « inventé à nouveau » par la méditation. Il faut des étapes de gestion :

- 30 premiers jours : fixer le flux de trésorerie (revenus/dépenses), stopper les « fuites invisibles », mettre en place des limites sur les dépenses variables, dresser une liste des dettes et des intérêts.

- 60 jours : créer un minimum de fonds de sécurité (au moins 2 à 4 semaines de dépenses), restructurer les dettes coûteuses, automatiser les paiements obligatoires.

- 90 jours : passer à une épargne régulière (même petite), constituer une réserve de 3 à 6 mois, établir des règles de gestion des risques (y compris en investissements et en assurances).

Les mots-clés ici sont simples : éducation financière, fonds de sécurité, contrôle des dettes — et moins de stress chronique pour la santé cardiaque.

Outils d'« hygiène financière » : courte liste de vérification

Pour réduire le stress financier et retrouver une sensation de contrôle, il suffit d'un ensemble de bases :

- Budget 50/30/20 (ou tout autre que vous trouvez clair) : obligatoire, souhaité, épargne.

- Règle de la révision unique : changez une seule ligne de dépenses par semaine, et non « toute votre vie d'un coup ».

- Dettes par taux : commencez par rembourser les plus coûteuses (s'il n'y a pas d'autres contraintes).

- Paiements automatiques : réduisent la charge cognitive et l'anxiété due aux retards.

- Fonds d'urgence : un compte séparé, inaccessible « en un clic ».

Ces étapes ne promettent pas de richesse, mais réduisent la pauvreté dans son expression psychologique — une sensation d'impasse qui alimente le stress.

« La santé cardiaque » comme investissement quotidien : le minimum qui fonctionne

Parallèlement aux actions financières, il est important de réduire le coût physiologique du stress :

- Sommeil : 7–8 heures, horaires de réveil fixes. C'est l'outil anti-stress le plus sous-estimé.

- Mouvement : 150 minutes d'activité modérée par semaine ou 7 à 10 000 pas par jour.

- Nutrition : moins d'aliments ultra-transformés, plus de protéines et de fibres ; surveillance des grignotages tardifs.

- Alcool et nicotine : non pas comme « moyen de décompresser », mais comme des amplificateurs de l'inflammation et de problèmes de sommeil.

- Prévention : pression, lipides, glucose, ECG selon les indications — mieux en mode planifié que « en urgence ».

Le sens de ce bloc pour les investisseurs : ce n’est pas un « mode de vie sain pour le bien d’un idéal », mais une réduction de la probabilité d'événements coûteux — médicaux et financiers.

Que peuvent faire les entreprises et les dirigeants : l'économie de la santé du personnel

Le stress financier est un risque d'entreprise : il réduit la productivité, augmente le turnover, renforce les erreurs. Les pratiques qui fonctionnent dans les entreprises de Moscou, Saint-Pétersbourg et d'autres régions, ainsi que dans les bureaux internationaux :

- Programmes de bien-être financier : formation à la littératie financière de base et à la gestion de la dette.

- Compensations transparentes et calendriers de paiements prévisibles.

- Prévention accessible : dépistage de la pression, consultations, bilans de santé d'entreprise.

- Politiques contre les heures supplémentaires en tant que facteur de stress chronique.

Lorsqu'une entreprise réduit l'incertitude financière, elle réduit simultanément le stress chronique et améliore la santé cardiaque de ses employés.

Le manque d'argent n'est pas une « faiblesse personnelle », mais un risque systémique que l'on peut gérer

Le stress financier est l’un des types de stress chronique les plus toxiques, car il est permanent et semble infini. Les données de recherche sur les déterminants sociaux et le stress financier montrent : la pauvreté et l’instabilité des revenus sont associées à un risque cardiovasculaire plus élevé, et les approches IO modernes pour l'analyse de l'ECG capturent de mieux en mieux les conséquences d'un « vieillissement » accéléré du cœur.

Pour la population active et les investisseurs, la conclusion est pratique : réduisez le stress financier aussi méthodiquement que vous réduisez le risque dans votre portefeuille — grâce à un fonds de sécurité, à la discipline de la dette et à des habitudes contrôlées. Cela améliore la qualité de vie, la durabilité des décisions et, en fin de compte, protège la santé cardiaque.